Gestão de riscos na locação

Smart Sunday #21

A diferença entre a abordagem de perdas incorridas e perdas esperadas.

Olá a todos e todas. Estive longe desse espaço por alguns meses. Estava bastante focado na execução da Alpop e enfrentando um problema de saúde na família que, felizmente, está mais equacionado.

Retomando os conteúdos semanais, pretendo focar na gestão de riscos aplicada aos portfólios de locação. Essa é uma disciplina fundamental para uma empresa como a Alpop. Sem ela, seria impossível manter o negócio em funcionamento e saudável, já que trabalhamos em um campo muito incerto que é o pagamento do aluguel. Portanto, os próximos conteúdos serão bastante focados nessa disciplina.

E por que esse conteúdo importa para o dono da imobiliária e para as pessoas que trabalham com locação? É justamente porque nos tempos atuais é mandatório que a imobiliária desenvolva uma carteira grande, rentável e saudável de locação. Mesmo que a imobiliária utilize garantidoras como a Alpop no processo, é super importante que ela conheça e monitore o comportamento de risco da sua carteira, pois a manutenção de uma carteira saudável diminui a sobrecarga operacional da imobiliária, o que reflete no aumento de suas margens e permite que o foco esteja mantido em fazer mais locações.

Para o primeiro tema desta série, trago uma introdução sobre o paradigma das perdas incorridas e das perdas esperadas quando se fala em gestão e modelagem de risco de crédito. Durante muitos anos, prevaleceu na indústria financeira e de crédito a abordagem das perdas incorridas. Todavia, após a crise financeira de 2007-2009, tanto o International Accounting Standard Board (IASB), quanto o Financial Accounting Standard Board (FASB), iniciaram um trabalho técnico de revisão dos padrões contábeis para o reconhecimento de perdas financeiras decorrentes do risco de crédito. Fruto desse trabalho conjunto, é o paradigma das perdas esperadas, que substitui o paradigma anterior das perdas incorridas.

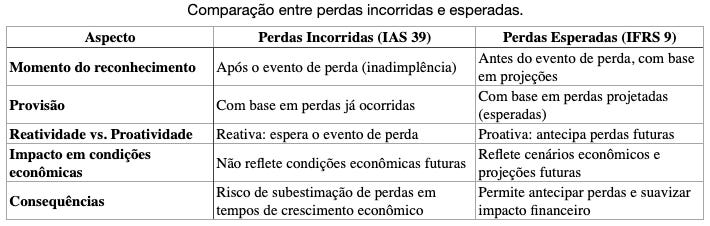

Diferenças entre os dois paradigmas

A diferença principal entre a abordagem de "incurred losses" (perdas incorridas) e "expected losses" (perdas esperadas) está na forma como as instituições financeiras reconhecem e contabilizam perdas em ativos financeiros, como empréstimos. A transição de perdas incorridas para perdas esperadas foi uma mudança fundamental trazida pela norma IFRS 9 (especificada pelo IASB), substituindo a norma anterior IAS 39.

Abordagem de "Incurred Losses" (Perdas Incorridas)

Essa abordagem foi usada sob a norma IAS 39. Nessa metodologia, as instituições financeiras reconhecem perdas em empréstimos ou outros ativos financeiros apenas quando o evento de perda efetivamente ocorre ou quando há evidência objetiva de que uma perda foi incorrida.

Reconhecimento de perdas: A perda só é registrada quando há um atraso de pagamento ou um evento de inadimplência já ocorreu.

Consequência: Isso pode levar a uma subestimação de perdas futuras, pois nenhuma provisão é feita antes de um evento de perda se materializar. Na prática, isso significa que as instituições podem parecer mais lucrativas até que as perdas se realizem.

Exemplo no caso do aluguel:

Uma imobiliária de locação não faz provisão para perdas por inadimplência enquanto seus inquilinos estão pagando pontualmente. Se um cliente deixa de pagar, a perda incorrida é registrada apenas nesse momento. O mesmo exemplo vale para garantidoras como a Alpop. Imagine, por exemplo, que 20% da sua carteira deixe de pagar o aluguel. Como você não provisionou recursos para esse evento é muito provável que haja problemas na gestão de caixa da imobiliária ou então uma explosão de atendimentos (para o caso de seguradoras e garantidoras, que não seguem o modelo da Alpop).

Abordagem de "Expected Losses" (Perdas Esperadas)

Sob a norma IFRS 9, a abordagem de perdas esperadas foi implementada para melhorar a contabilização de riscos financeiros. Nesta metodologia, as instituições devem reconhecer perdas de crédito com base em perdas esperadas ao longo do tempo e não apenas quando os eventos de inadimplência ocorrem.

Reconhecimento de perdas: A instituição deve prever perdas de crédito e fazer provisões mesmo antes que a inadimplência aconteça. A norma requer que as instituições financeiras façam provisões para perdas esperadas com base em cenários futuros, considerando tanto o desempenho passado quanto os fatores macroeconômicos que podem afetar a capacidade de pagamento.

Conceitos-chave na IFRS 9:

Perda de crédito de 12 meses: Para ativos de crédito que não se deterioraram significativamente em qualidade de crédito, a provisão é baseada nas perdas esperadas nos próximos 12 meses.

Perda de crédito ao longo da vida: Para ativos cujo risco de crédito aumentou significativamente, a provisão é feita para a perda esperada durante toda a vida útil do ativo financeiro.

Exemplo:

Se uma imobiliária ou garantidora oferece um contrato de aluguel garantido a um inquilino e a um proprietário e a economia começa a mostrar sinais de desaceleração, a instituição deve fazer provisões para uma possível perda futura, mesmo que o devedor ainda não tenha atrasado os pagamentos. Isso garante que a empresa estará melhor preparada para o caso de eventos de inadimplência. É justamente por isso que as imobiliárias precisam ter análises de dados históricos muito bem fundamentadas.

Resumo entre as duas abordagens

Considerações para o mercado imobiliário

Vejo com muita preocupação o movimento de algumas imobiliárias do mercado na criação de suas próprias garantias. Um movimento desses precisa estar amparado em forte tecnologia analítica para analisar o risco do inquilino na entrada e também em gestão de riscos profissional, lastreada no framework descrito no IFRS 9 e, portanto, na composição das perdas esperadas.

Não por acaso, nos últimos anos, muitas garantidoras surgiram e desapareceram no mercado, pois o foco era apenas em crescimento da carteira, sem qualquer responsabilidade na gestão de riscos. Para nós da Alpop, o melhor modelo continua sendo a boa e velha parceria. A imobiliária foca no negócio e a Alpop foca em garantir rentabilidade da carteira e alívio operacional para a imobiliária.